De repente, se habla mucho de que el rendimiento del bono a 10 años volverá al 5%, lo cual es ridículo después de sólo unos meses de manía por recortar las tasas de interés.

Escrito por Wolf Richter para WOLF STREET.

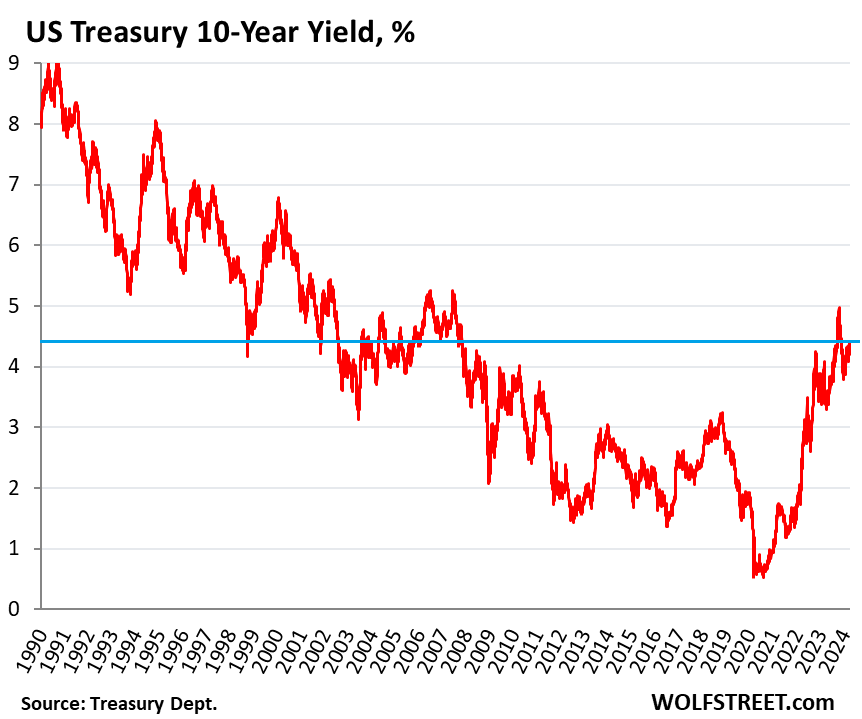

El rendimiento del bono del Tesoro a 10 años subió al 4,40% el viernes, el nivel más alto desde el 27 de noviembre. Durante la manía por los recortes de tipos en diciembre, el rendimiento cayó por debajo del 3,80%.

Combinados en los últimos días y semanas, estos movimientos señalan un reconocimiento gradual en el mercado de bonos de que las tasas de inflación serán más altas que antes de la pandemia, que una inflación del 2% no va a ocurrir y que el entorno de tasas de interés ultrabajas de Se acabaron los últimos 15 años, que alcanzó su punto máximo en agosto de 2020, cuando el rendimiento de los bonos a diez años cayó al 0,5%.

Se desconoce lo que vendrá después, pero probablemente implicará una mayor inflación del tipo observado en la década de 1990 y antes, porque la Reserva Federal no está dispuesta a colapsar la economía y el mercado laboral sólo para alcanzar una tasa de inflación del 2%.

Esto significa que la Reserva Federal mantendrá las tasas de interés bastante altas (lo suficientemente altas como para no permitir que la inflación se salga de control, pero no tan altas como para colapsar la economía y reducir la inflación al 2%) y los rendimientos también serán más altos para compensar la inflación. . A medida que la inflación suba, todo será más alto, como antes, y el mercado de bonos se adapta a este escenario.

Ahora, de repente, se habla mucho de que el rendimiento del bono a 10 años va a volver al 5%, donde estuvo brevemente en octubre, porque la inflación va a ser más alta por más tiempo, o para siempre, lo cual es gracioso después de la manía de recortar tasas de interés, y el rendimiento iba a subir, para compensar la inflación durante un período de 10 años, más algo.

Está claro que la palabra «para siempre» aquí no significa para siempre en el sentido cósmico, sino en el sentido de un vínculo, es decir, después de la fecha de vencimiento del vínculo.

Es interesante cómo la narrativa del mercado ha cambiado tan rápidamente. Desde noviembre hasta mediados de enero, hubo una manía por los recortes de tipos, y el mercado de futuros de fondos federales vio probabilidades muy altas de cinco, seis e incluso siete recortes de tipos en 2024, repartidos en las ocho reuniones de la Reserva Federal.

Y entonces la Reserva Federal empezó a retroceder. Emitió una declaración retractándose del FOMC después de la reunión de enero y la repitió en la reunión de marzo. Obtuvimos dos lecturas de inflación terribles en enero y febrero, además de la tendencia alcista de las medidas fundamentales que comenzó el otoño pasado.

El “diagrama de puntos” de la reunión del FOMC de marzo mostró que los 19 participantes estaban divididos casi en partes iguales: 9 vieron dos recortes de tasas en 2024, 9 vieron tres recortes de tasas y 1 vio cuatro recortes, dejando el promedio con tres descuentos. Pero si solo una de las tres piezas se convierte en un doble interruptor según el gráfico de puntos de junio, el escenario del doble interruptor surgirá de esta reunión. El «diagrama de puntos» de marzo fue una señal de advertencia de que estos tres recortes de tipos podrían estar desapareciendo.

Desde entonces, varios funcionarios de la Reserva Federal han pronunciado discursos, han expresado preocupación por la trayectoria de la inflación y se han alejado de sus propias expectativas de recortes de tipos.

Ayer, el presidente de la Reserva Federal de Minneapolis, Kashkari, dijo en voz alta la parte tranquila: probablemente no habrá ningún recorte de tasas en 2024 si la inflación continúa moviéndose «lateralmente».

Hoy, el gobernador de la Reserva Federal, Bowman, salió y dijo en voz alta: “Aunque este no es mi pronóstico de base, todavía veo el riesgo de que en una reunión futura tengamos que aumentar aún más las tasas de interés si el progreso en materia de inflación se estanca o incluso se revierte”.

Están hablando de tipos de interés a corto plazo, no de rentabilidades a largo plazo. Les preocupa que algo grande haya cambiado en la economía: que incluso las tasas de interés a corto plazo del 5,25% al 5,5%, que se suponía eran “restrictivas” y se esperaba que empujaran a la economía a la recesión, hayan cambiado. No fue restrictivo y no desaceleró la economía.

Por el contrario, el crecimiento económico y del mercado laboral se aceleró en 2023, y el mercado laboral ha mantenido su rápido crecimiento en lo que va de 2024, creando oportunidades de empleo a un ritmo de 3,3 millones de puestos de trabajo al año en el primer trimestre, que es un trimestre caluroso, y más caluroso que en 2020. 2023. Las condiciones financieras se han relajado y los mercados están en buena forma.

Así que la gente se pregunta qué tipo de tasa de interés estaría realmente “restringida” si no se limitara el 5,5% a las tasas de inflación actuales. Si la inflación trimestral y semestral es del 4% o del 5%, ¿dónde deberían vincularse los tipos de interés oficiales?

El IPC subyacente de tres meses se aceleró hasta el 4,2% interanual, el nivel más alto desde mayo de 2023, y el IPC de servicios básico de tres meses se aceleró hasta el 5,6%.

Las tasas de interés son del 5,25% al 5,50%. Debe ser más alta que las tasas de inflación para ser restrictiva; Hay un acuerdo generalizado al respecto. Pero no está claro cuánto más que eso.

Hay muchas medidas de inflación en los Estados Unidos. Pero si utilizamos la medida de tres meses del IPC subyacente, que fue del 4,2% en febrero, las tasas de interés neutrales podrían alcanzar el 6,0%, y cualquier valor inferior a esa cifra seguirá siendo estimulante.

Obviamente todo el mundo está adivinando. La inflación ha caído mucho, pero ahora ha vuelto a subir. La trayectoria de la inflación es muy incierta, como hemos visto. Es posible que pueda dar la vuelta y aterrizar nuevamente, pero eso parece poco probable ahora. La inflación a menudo revela falsificaciones.

La economía y el mercado laboral han estado creciendo a un ritmo superior al promedio, sin embargo, las tasas de interés han estado por encima del 5% desde mayo de 2023 y más del 4% desde diciembre de 2022. Con este tipo de crecimiento, y la inflación que tenemos, no son constreñido.

El mercado de bonos se está adaptando a este escenario y parece encaminarse hacia la antigua normalidad, la normalidad de hace 20 o 30 años, como podemos ver en el gráfico de largo plazo:

¿Disfrutas leyendo WOLF STREET y quieres apoyarlo? Puedes donar. Aprecio mucho eso. Haga clic en la taza de cerveza y té helado para descubrir cómo:

¿Le gustaría recibir una notificación por correo electrónico cuando WOLF STREET publique un nuevo artículo? Registrar aquí.

![]()

«Organizador aficionado. Aspirante a evangelista de la cerveza. Fanático de la web en general. Ninja certificado de Internet. Lector ávido».

More Stories

Mercado de valores hoy: Dow Jones sube 600 puntos tras datos clave de inflación; Las acciones de Nvidia suben, las de Tesla caen

La presentación del Tesla Robotaxi está prevista para el 10 de octubre y Elon insinúa «algo más»

Elon Musk afirma que Tesla comenzará a utilizar robots con apariencia humana el próximo año | Elon Musk